انفراد بالمستندات...

"المركزي للمحاسبات" يكشف استيلاء جامعة سوهاج على مبنى جمعية رعاية الطلبة بقيمة 6ملايين جنيه.. ومخالفات مالية وإدارية أخرى

حصل "ذات مصر" على تقرير صادر من الجهاز المركزي للمحابات عن أعمال الفحص المالية والحسابات الختامية لجمعية رعاية الطلبة بسوهاج، وهو التقرير الذي أعد بنهاية يونيو 2023.

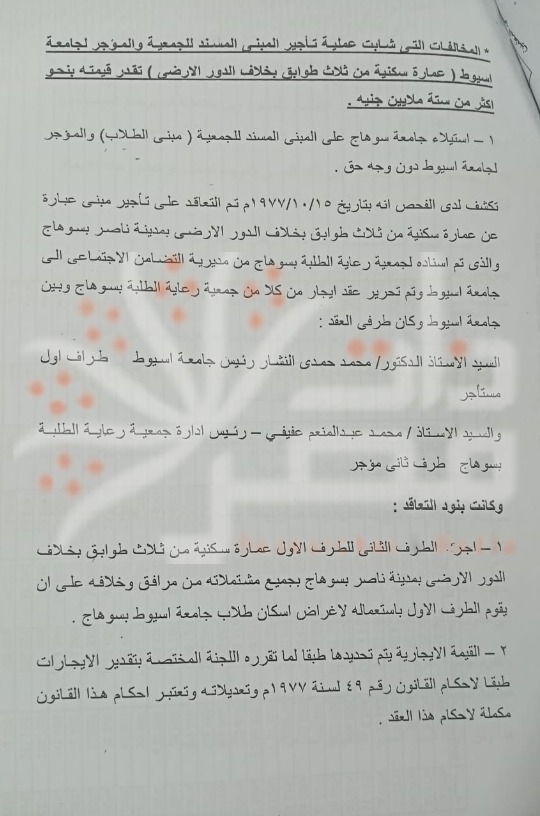

وكشف التقرير عن أنه ومع بداية أعمال فحص الجهاز المركزي للمحاسبات لجمعية رعاية الطلبة بسوهاج بتاريخ يناير 2023، أظهر الفحص استيلاء جامعة سوهاج دون وجه حق على المبنى الرئيسي المسند للجمعية والمؤجر لجامعة أسيوط، بموجب عقد محرر منذ تاريخ 15 أكتوبر 1977.

وأوضح تقرير الجهاز المركزي للمحاسبات أن جامعة أسيوط انفصلت عن جامعة سوهاج عام 2006، ولم يتم تعديل عقد الإيجار، واستولت جامعة سوهاج على المبنى، مما يشير إلى بطلان استمرار التعاقد من الأساس.

الاستيلاء على مبنى من 3طوابق

وبين التقرير أن المبنى عبارة عن عمارة سكنية مكونة من 3 طوابق بخلاف الدور الأرضي، وتقدير قيمته بنحو 6 ملايين جنيه.

وأوضح التقرير قيام المختصين بجامعة سوهاج بإجراء تعديلات جوهرية بالمبنى مستمرة حتى تاريخ الفحص، دون الرجوع للجهة المالكة، وإصدار التراخيص اللازمه من الوحده المحلية.

هو ما يضع الجامعة تحت طائلة المساءلة القانونية، وقد استنفذت الجمعية كافة الطرق لإرجاع المبنى، إلا أن جامعة سوهاج تعنتت وعلى رأسها رئيس الجامعة والشؤون القانونية والإدارية بالجامعة، وقد أوصى التقرير إحالتهم جميعا إلى النيابة العامة للتحقيق معهم.

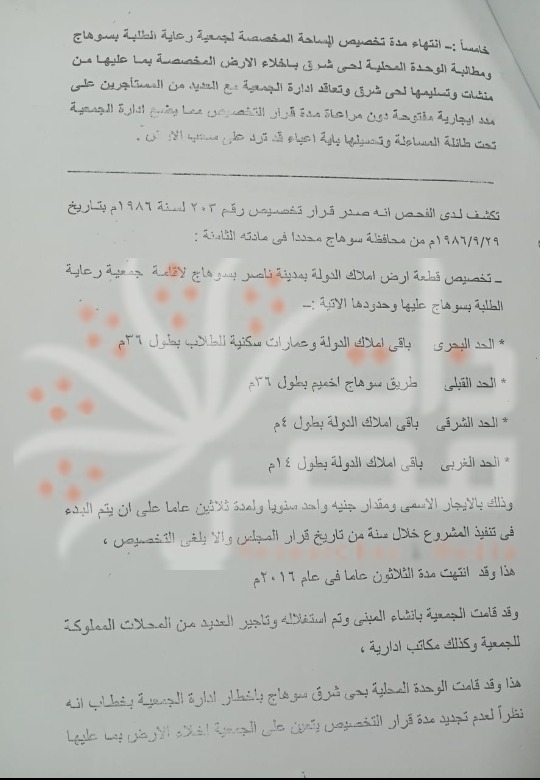

كما أظهر فحص الجهاز المركزي للمحاسبات للجمعية، عن انتهاء مدة تخصيص المساحه المخصصه للجمعية منذ عام 2016، ومطالبة الوحدة المحلية لحي شرق باخلاء الأرض المخصصة بما عليها من منشأت وتسليمها لحي شرق، وتعاقد إدارة الجمعية مع العديد من المستأجرين على مدد إيجارية مفتوحة دون مراعاة مدة قرار التخصيص، مما يضع إدارة الجمعية تحت طائلة المساءلة وتحميلها بأية أعباء قد ترد على سحب الأرض.

كما أظهر الفحص إغفال الجمعية تحصيل ضريبة كسب العمل المستحقة على موظفي الجمعية والمكافآت المنصرفة ومخالفات مالية أخرى تجاوزت 75 ألف جنيه.

مخالفات مالية وإدارية أخرى

ومن بين هذه الوقائع والحالات، اغفال المختصين بالجمعية خصم ضريبة كسب العمل المستحقة على "ميشيل لبيب اسكندر" المنتدب من مديرية التضامن الإجتماعي للعمل بالجمعية كمراجع حسابات، بالمخالفة لأحكام القانون، وبلغ ما أمكن حصره من مبالغ منصرفه له مبلغ 32 ألف و400 جنيه، يستحق عنها مبلغ 3240 جنيه كضريبة واجبة التحصيل والسداد لمصلحة الضرائب.

واغفال خصم الضريبة المستحقة على محامي الجمعية بالمخالفة لأحكام قانون الضرائب على الدخل وتعديلاته، وقد بلغ ما أمكن حصره من مبالغ منصرفة 8 ألاف جنيه يستحق عنها ضريبة 400 جنيه.

وكذلك اغفال المختصين بالجمعية خصم ضريبة كسب العمل المستحقة على المكافأت المنصرفة لبعض العاملين بالجمعية والمنتدبون من مديرية التضامن الإجتماعي، وقد بلغ ما أمكن حصره من مبالغ ألفان و575 جنيه يستحق عنها ضريبة بواقع 10% بإجمالي مبلغ 257 جنيه.

واستحقاق مبلغ 6 ألاف و107 جنيه على مستأجري بعض الوحدات المملوكة للجمعية كقيمة ايجارات متأخرة.

واغفال الجمعية خصم ضريبة كسب العمل على المكافأت المنصرفة لبعض العاملين بالمديرية من غير جهة عملهم الأصلية، بالمخالفة لقانون الضرائب على الدخل، وهم من العاملين بأندية الدفاع الإجتماعي في نطاق المحافظة، وقد بلغ ما أمكن حصره مبلغ 451 جنيه، وغيرها من الوقائع.